반도체 하나를 깎는 두께가 머리카락의 절반도 안 되는 시대가 왔습니다. HBM4 규격은 칩 16장을 쌓아 올린 총 높이를 775µm 이내로 요구하는데, 이는 실리콘 웨이퍼 한 장 두께와 같은 수준입니다. 칩을 더 많이 쌓으면서도 더 얇게 만들어야 하는 모순 앞에서, 업계는 기존 접착 방식의 한계를 절감하고 있습니다. 그래서 등장한 것이 하이브리드 본딩인데, 정작 양산에 적용하기엔 수율이 턱없이 낮다는 평가가 지배적입니다. 왜 이 기술은 이토록 어렵고, 삼성과 SK하이닉스는 각각 어떤 판단을 내리고 있을까요?

HBM을 더 높이 쌓으려면 접착 방식부터 바꿔야 한다

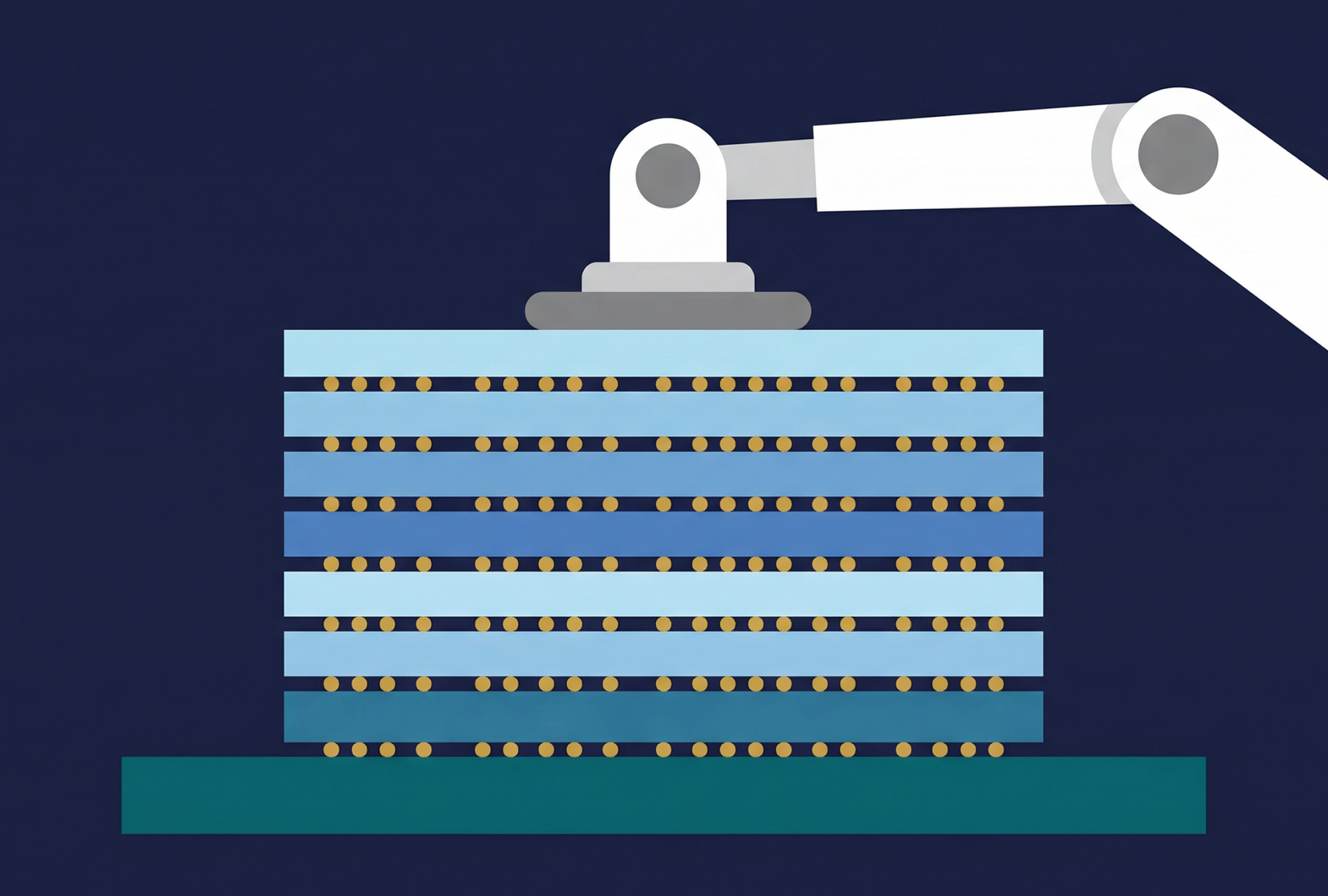

HBM은 여러 장의 DRAM 다이를 수직으로 쌓아 올린 구조입니다. 지금까지는 다이 사이를 마이크로범프라는 미세한 땜납 돌기로 연결해 왔습니다. 문제는 이 마이크로범프가 다이 사이에 약 30µm의 간격을 만든다는 점입니다. 8단이면 감당할 수 있었지만, 16단으로 넘어가면 그 간격이 누적되어 전체 높이 규격을 맞추기 어려워집니다.

열 문제도 심각합니다. 마이크로범프의 열저항은 4.2 mm²·K/W 수준인데, 층수가 늘어날수록 열이 빠져나갈 길이 점점 좁아지거든요. 칩이 뜨거워지면 성능이 떨어지고, 심하면 오작동합니다.

하이브리드 본딩은 이 두 문제를 동시에 해결합니다. 구리 패드와 절연막을 직접 맞대어 붙이는 방식이라, 접합 계면 두께가 1.3µm에 불과합니다. 마이크로범프 대비 다이 간 거리가 사실상 0에 가까워지는 셈이죠. 열저항도 1.2 mm²·K/W로 약 71% 낮아지고, 16단 스택 기준으로는 47%가량 열 방출이 개선됩니다. 높이를 줄이면서 열도 잡을 수 있으니, 차세대 HBM의 유력한 해법으로 꼽히는 이유가 여기에 있습니다.

다만 현실은 녹록지 않습니다. HBM4의 패드 피치가 10µm인데, 마이크로범프도 10µm 피치까지는 대응이 가능합니다. 그래서 HBM4 세대에서는 마이크로범프를 유지하는 쪽이 다수이고, 하이브리드 본딩 전면 전환은 좀 더 뒤로 미뤄진 상황입니다.

수율의 벽 — 하이브리드 본딩이 어려운 세 가지 이유

업계에서는 하이브리드 본딩의 양산 수율이 매우 낮다는 이야기가 공공연합니다. 다만 구체적인 수치는 어느 업체도 공개하지 않는 일종의 블랙박스 영역이라, “10% 수준”이라는 추정이 돌기도 하지만 단정하기는 어렵습니다. 확실한 것은, 수율을 끌어내리는 원인이 크게 세 가지로 나뉜다는 점입니다.

첫째, 표면 평탄화가 극단적으로 까다롭습니다. 하이브리드 본딩은 두 면을 직접 붙이는 방식이라, 접합면이 거의 완벽하게 평평해야 합니다. 요구되는 표면 거칠기는 0.5nm 이내, 이상적으로는 0.1~0.2nm RMS입니다. 머리카락 두께의 수십만 분의 1 수준이라고 보면 됩니다. CMP(화학기계연마) 공정에서 이 기준을 벗어나면 접합 계면에 보이드라는 미세 공극이 생기고, 그 자리에서 전기적 연결이 끊어집니다. 접합면 평탄도 허용치는 1nm/µm 이하로, 웨이퍼 전체에 걸쳐 이 조건을 균일하게 맞추는 것이 핵심 난제입니다.

둘째, 정렬 정확도의 허용 범위가 극히 좁습니다. 다이를 웨이퍼 위에 올려놓는 D2W(Die-to-Wafer) 본딩에서는 50nm 이하의 정렬 정확도가 요구됩니다. 경험 법칙상 본더의 정렬 오차는 패드 직경의 10~25% 이내여야 하는데, 패드가 작아질수록 기준은 더 엄격해지죠. 현재 고정밀 장비로 350nm 미만의 오버레이를 달성한 사례가 보고되고 있지만, 웨이퍼의 미세한 휨이나 열팽창이 오차를 키우는 변수로 작용합니다. 수천 개의 다이를 하나하나 정밀하게 올려놓아야 하니, 한 장의 웨이퍼를 완성하는 데 걸리는 시간도 상당합니다.

셋째, 공정 비용 자체가 높습니다. 하이브리드 본더 장비 한 대 가격이 300만~500만 달러(약 44억~73억 원)에 달합니다. 기존 열압착(TCB) 장비가 100만~200만 달러(약 15억~29억 원)인 것과 비교하면 2~3배 비싼 셈이죠. 여기에 프론트엔드 팹 수준인 ISO Class 3 이상의 클린룸이 필요하고, 느린 픽앤플레이스 속도와 긴 어닐링 시간이 총 소유 비용을 더 끌어올립니다. 수율이 낮은 상태에서 비싼 장비를 돌리면, 양품 하나당 원가는 기하급수적으로 올라가거든요.

수율을 끌어올리려면 무엇이 필요한가

수율 개선의 열쇠는 본딩 공정 자체보다 그 이전 단계에 있습니다. 구리 도금, 웨이퍼 뒤틀림 제어, 세정 등 선행 공정의 품질이 최종 수율에 연쇄적으로 영향을 미치기 때문이죠.

가장 중요한 것은 CMP 이후 웨이퍼 전역에서 균일한 구리 디싱을 확보하는 일입니다. 구리 디싱이란 CMP 과정에서 구리 패드가 주변 절연막보다 살짝 파이는 현상인데, 이 깊이가 웨이퍼 전체에 걸쳐 수 나노미터 이내로 균일해야 합니다. 편차가 크면 접합 시 보이드가 생기거든요. 이를 위해 정전용량 거리 센서를 활용한 비접촉 실시간 평탄도 모니터링 기술이 개발되고 있고, 측정 데이터를 바탕으로 연마 압력을 자동 조절하는 적응형 레벨링 방식도 연구 중입니다.

소재 측면의 과제도 남아 있습니다. 낮은 온도와 짧은 시간에 어닐링이 가능한 새로운 유전체가 필요한데, 어닐링 온도가 높아지면 웨이퍼 뒤틀림과 휨이 심해져 정렬 오차가 커지기 때문이죠. 구리 결정립 구조를 인위적으로 조절하는 접근법도 있습니다. 나노 크기의 결정립은 본딩 반응을 가속할 수 있지만, 열적으로 불안정하다는 한계가 있어 아직 최적점을 찾는 단계입니다.

결국 수율 향상은 하나의 혁신적 기술이 아니라, 수십 개 공정 변수를 동시에 정밀 제어하는 통합적 역량의 문제인 셈입니다.

삼성은 하이브리드 본딩을 밀고, SK하이닉스는 MR-MUF를 늘린다

같은 기술 과제를 앞에 두고, 두 회사의 접근법은 뚜렷하게 갈립니다.

삼성은 하이브리드 본딩에 적극적입니다. 자회사 세메스(SEMES)의 장비를 활용해 2024년 4월 16단 HBM 샘플을 제작하고 정상 작동을 확인했습니다. 현재 천안 캠퍼스에 하이브리드 본딩 전용 라인을 구축하고 있고, 한화세미텍과의 협력도 병행합니다. 한화세미텍이 개발 중인 2세대 하이브리드 본더 ‘SHB2 Nano’는 정렬 오차 0.1µm를 목표로 하며, 2026년 상반기 테스트 납품이 예정되어 있습니다.

수율 개선을 위한 공정 혁신도 병행하고 있습니다. 삼성은 기존 CMP만으로는 구리 표면의 디싱을 정밀하게 제어하기 어렵다고 보고, 습식 ALE(원자층식각) 기술 적용을 검토 중입니다. CMP로 전반적 평탄화를 한 뒤, 습식 ALE로 0.1nm(1옹스트롱) 단위까지 표면을 정밀하게 다듬는 하이브리드 방식이죠. 10회 이상 반복 작업에서 절연층 손상 없이 CMP보다 우수한 성능이 확인됐다고 합니다. 2028년 HBM4E 16단부터 본격 도입이 목표입니다.

현재 HBM4 시제품 수율은 약 10% 내외로 알려져 있습니다. HBM3E 양산에서 뒤처진 만큼, 차세대 기술 선점으로 격차를 뒤집겠다는 판단이 깔려 있습니다.

SK하이닉스는 다른 길을 택했습니다. HBM4 16단에는 자체 개발한 어드밴스드 MR-MUF(Mass Reflow Molded Underfill) 공정을 유지하기로 했습니다. MR-MUF는 칩을 쌓은 뒤 액체 보호 재료를 주입하고 경화하는 방식으로, 기존 필름형 언더필보다 열 방출 효율이 우수하고 휨 제어에도 유리합니다. SK하이닉스는 플럭스리스 본딩도 평가했지만 기대에 미치지 못해, 검증된 MR-MUF를 고도화하는 쪽을 선택한 것입니다. CES 2026에서 48GB HBM4를 공개하며 기술력을 과시하기도 했습니다.

그렇다고 SK하이닉스가 하이브리드 본딩을 포기한 것은 아닙니다. HBM4E 20단부터 부분 도입하고, HBM5에서 전면 전환한다는 로드맵을 제시했습니다. “20단부터는 하이브리드 본딩이 불가결하다”는 것이 회사 측 판단이죠.

정리하면, 삼성은 수율 리스크를 감수하고 빠른 도입을 추진하는 공격적 전략이고, SK하이닉스는 기존 공정을 극한까지 끌어올린 뒤 기술이 무르익는 시점에 전환하는 단계적 전략입니다. 어느 쪽이 옳은지는 결국 수율이 증명하게 됩니다.

수율 곡선이 꺾이는 시점이 판도를 가른다

업계는 HBM5 20단 하이브리드 본딩 양산 시점을 2028~2029년으로 내다봅니다. 다만 20단 스택의 두께 규격을 825~900µm로 완화하는 논의가 진행 중이어서, 마이크로범프로도 당분간 버틸 수 있다면 하이브리드 본딩 도입이 더 늦어질 가능성도 있습니다. 하이브리드 본딩 장비 시장은 2023년 3,600만 유로(약 530억 원)에서 2026년 4억7,600만 유로(약 7,000억 원)로 급성장이 예상되고, 2030년에는 장비 수요만 1,400대, 시장 규모 28억 유로(약 4조 1,000억 원)에 이를 것으로 전망됩니다.

전문가들은 향후 18개월을 “수율 전쟁”이라 부릅니다. 지금은 삼성도 SK하이닉스도 수율이라는 같은 벽 앞에 서 있지만, 그 벽을 먼저 넘는 쪽이 차세대 HBM 시장의 주도권을 쥐게 될 것입니다. 머리카락 절반 두께의 칩을 쌓는 기술에서, 나노미터 단위의 정밀도를 먼저 손에 넣는 쪽이 승자가 됩니다.